- 美股资讯

美国富人如何合法“避税”?

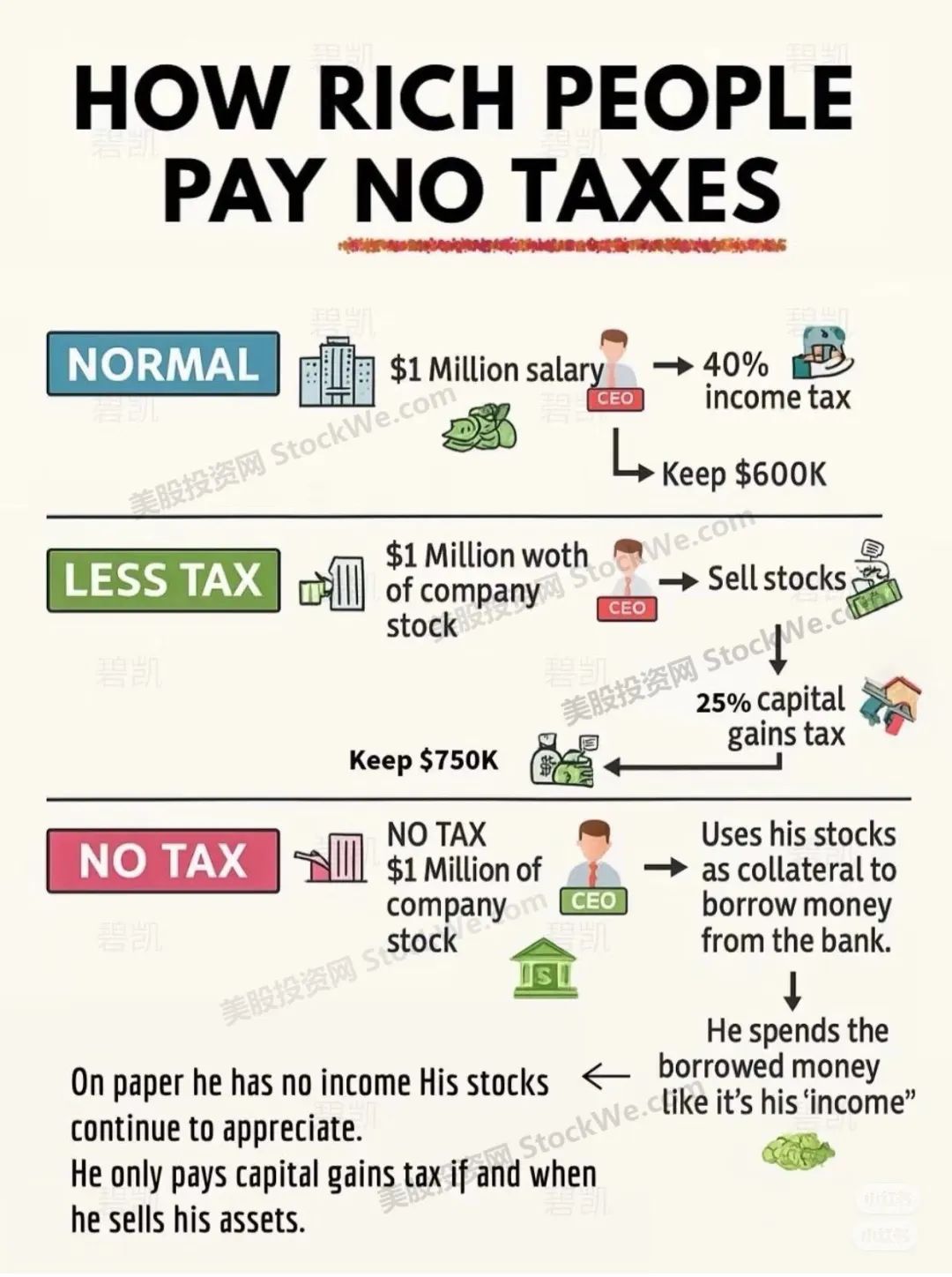

图中分三种情况,说明富人如何通过巧妙设计收入和资产,减少甚至完全避免缴税。下面是详细中文解释:

🔵 第一种情况:普通人(NORMAL) —— 工资收入,缴税最多

CEO领取 100万美元的工资

工资作为 普通收入,需要缴纳大约 40% 的所得税

税后只剩 60万美元可用

👉 大多数普通打工人就是这样赚钱、这样被征税的。税率最高,留在自己手里的钱最少。

第二种情况:少交税(LESS TAX) —— 股票变现,税率更低

CEO 拥有 价值100万美元的公司股票

他选择 出售股票换现金

股票增值部分缴纳的是 资本利得税(capital gains tax),税率大约 25%,比工资收入低

税后留下约 75万美元

👉 富人通过股票获取财富,然后以较低税率出售,节税效果显著。

🔴 第三种情况:不交税(NO TAX) —— 股票抵押贷款,避开所有税

CEO 拥有 100万美元的公司股票,不出售

他用这些股票 作为抵押,从银行贷款

拿到贷款后,像使用“收入”一样 花这笔钱

因为贷款 不是收入,所以不需要缴税

股票仍然继续升值

只有等他哪天真正卖掉股票时,才需要缴资本利得税

👉 表面上他“没有收入”,但实际上用贷款在生活,实现完全合法的避税。

💡 关键:富人用的是 “买 - 抵押 - 等死” 策略

俗称 “Buy, Borrow, Die”,步骤如下:

买入或持有不断升值的资产(如股票、地产)

用资产抵押贷款,生活花销靠贷款,不是收入 → 不缴税

去世时资产传给子女,根据美国法律享有“成本基础调升(step-up basis)”,→ 子女几乎不需缴纳资本利得税