- 美股资讯

市值蒸发千亿!OpenAI暴雷引发美股AI崩塌!

美东时间周二,一则报道让AI链条全线承压。

有媒体报道称,OpenAI未能实现2025年的营收目标,而且“周活跃用户破10亿”的关键指标也可能无法如期达成。

乍一看,这似乎只是OpenAI一家公司的经营问题。但市场真正担心的,不是OpenAI这一次目标没达成,而是它在整个AI生态里的特殊位置。

因为OpenAI在当前AI产业链中,扮演的是“边际需求定价者”的角色。简单说,它是目前市场上最核心的算力采购方之一。如果这个领头羊的营收增速,跟不上它已经承诺出去的资本开支,那么它每年签下的数百亿美元数据中心合同,就会从“增长动力”变成“履约压力”。

这就是为什么一则看似普通的公司新闻,会让整个AI链条都付出代价。

杀跌的传导

消息传出后,市场反应非常直接。

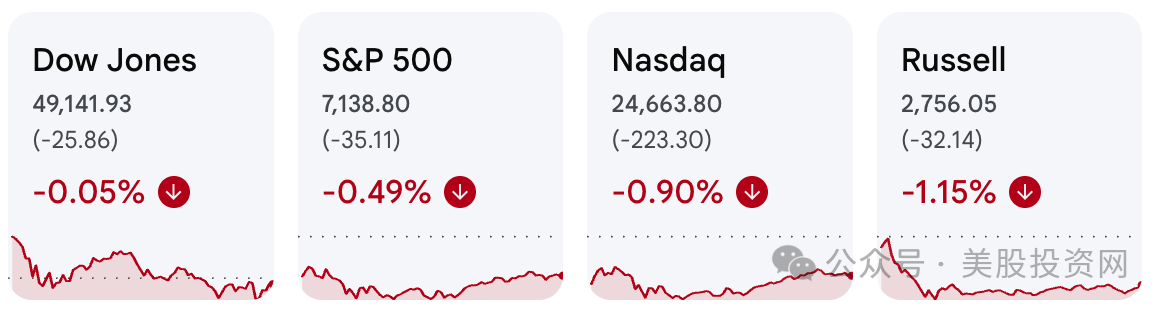

费城半导体指数一度跌超3.5%,纳指明显下行,标普500、罗素2000也全部收跌。

更重要的是,跌幅结构呈现出高度一致性:越靠近OpenAI业务链条的公司,跌得越明显。

算力租赁与基础设施方向,CoreWeave重挫5.83%,ORCL跌超4%,VRT跌幅达到5.4%。

核心硬件供应商方面,AMD下跌3.41%,英伟达下跌1.59%。

能源配套方向,GEV和CAT也分别录得2.79%和1.32%的跌幅。

这说明市场不是在随机抛售,而是在重新定价一条逻辑:从“算力需求无限”,转向“算力需求方的资本约束是真实存在的”。

OpenAI当前年化收入约250亿美元,但它已经承诺的数据中心采购规模高达数百亿美元。

也就是说,营收和支出之间出现了明显的剪刀差。一旦营收增长不及预期,市场就会立刻追问:这些未来订单的确定性到底有多高?上游硬件供应商的订单能见度是否也要重新打折?

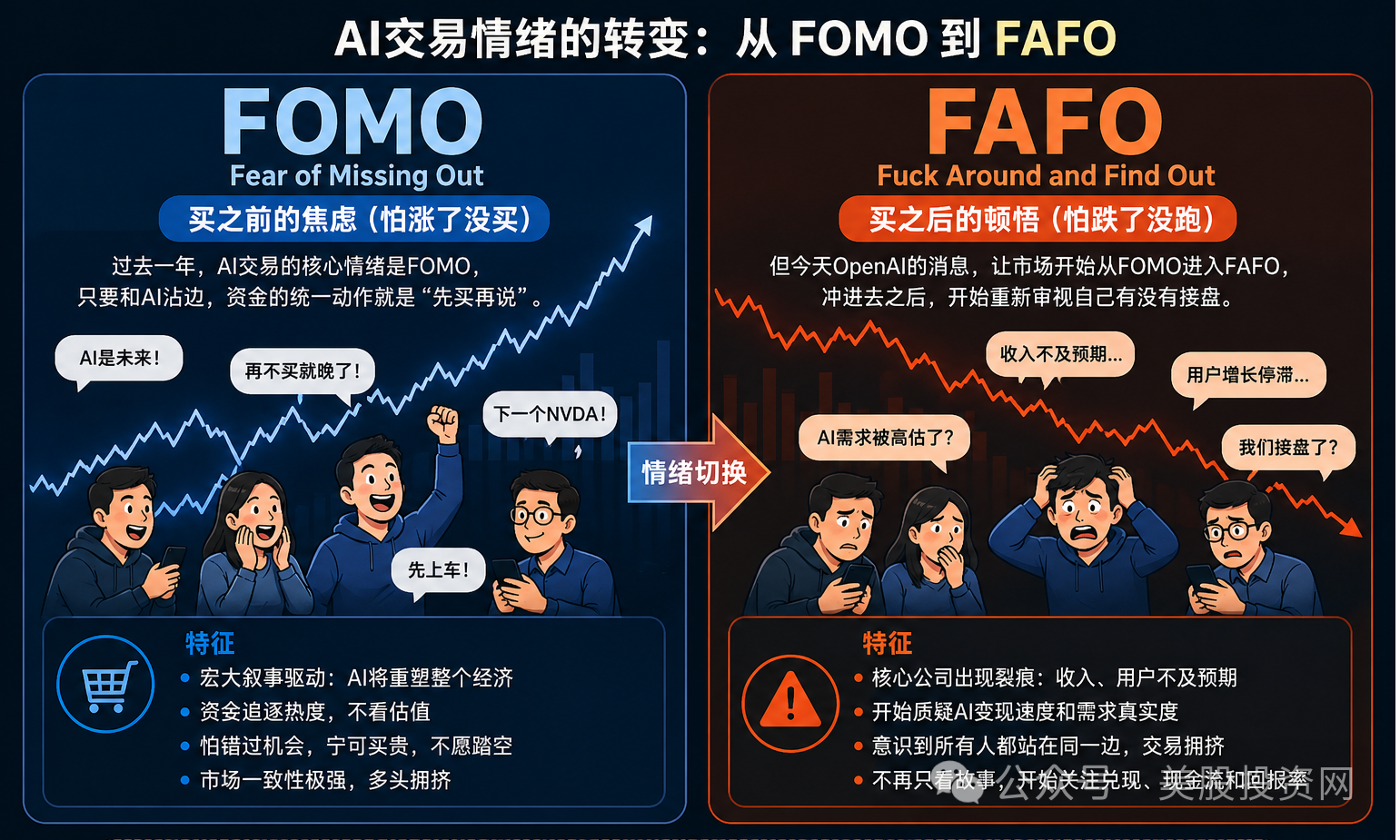

市场心态从FOMO变成FAFO

这才是今天真正重要的地方。

过去一年,AI交易的核心情绪是 FOMO,也就是 Fear of Missing Out,我们常说的“恐慌性踏空”。只要一家公司和AI沾边,资金的统一动作往往就是“先买再说”。

但今天OpenAI这则消息,让市场心理发生了变化,开始从 FOMO 进入 FAFO。FAFO 是 Fuck Around and Find Out。

通俗点解释:

FOMO 是买之前的焦虑(怕涨了没买);

FAFO 是买之后的顿悟(怕跌了没跑)。

换句话说,以前市场的共识是“再不冲就来不及了”,而现在大家开始嘀咕:“冲进去之后,我是不是成了那个接盘的人?”

为什么会有这种转变?

因为很多科技股当前的估值,已经不只是建立在未来几年的盈利增长上,而是建立在“AI将重塑整个经济”这个长期叙事上。一旦OpenAI这个AI浪潮中的核心公司,出现用户增长和营收不及预期,市场自然会追问:我们是不是把AI变现的速度想得太快了?

连续上涨之后,市场最警惕的不是一个坏消息本身,而是突然发现,大家都站在同一个方向上,交易已经变得拥挤。

美股投资网机会

虽然周二大盘整体承压,AI硬件链条也出现明显调整,但是我们美股投资网近期精准操作的两只股.票,反而逆势走强。

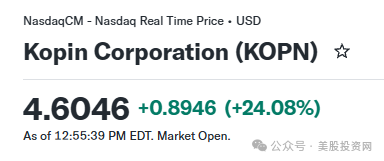

第一只是 KOPN(可穿戴视觉和显示解决方案供应商)

3月31日,我们就在美股投资网 Top Stock 组合中买入它,当时买入价仅为 2美元。

而今天,KOPN 股价直接爆拉超过 24%,截止目前,我们已经再次抓住接近翻倍的涨幅。

它为什么能在市场整体走弱时逆势上涨?

核心就在于 订单验证。KOPN 刚刚拿下了一份价值 320万美元 的 FPV,也就是第一人称视角无人机光学模块合同。这标志着公司成功切入了高增长的无人机和低空经济赛道。

在当前的市场环境下,资金已经不太愿意为单纯的故事买单,而是更愿意看到真实合同、真实订单和真实需求。KOPN 的大涨,本质上就是市场在为“视觉显示 + 无人机应用 + 订单落地”的确定性逻辑重新定价。

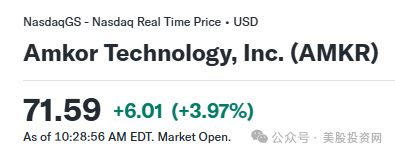

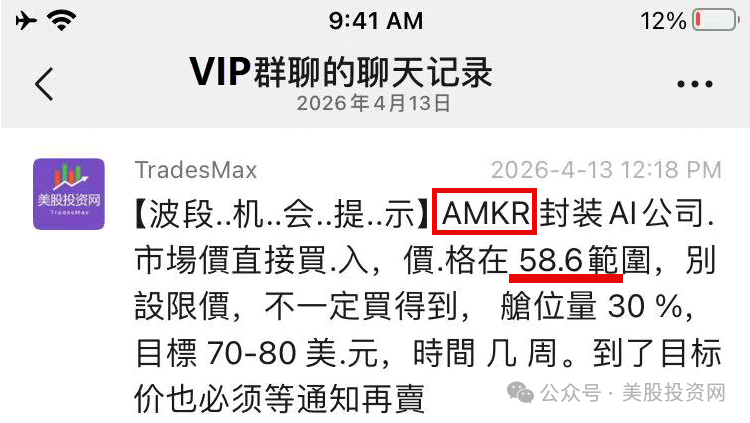

第二只是 AMKR(全球第二大半导体外包封装测试服务商)

我们在 4月13日 以 58.6美元 买入,并且果断重仓 30%。

当时我们的买入逻辑很清楚:无论上游软件应用如何波动,底层硬件的结构性升级都是不可逆的。尤其是英伟达和 AMD 这类高性能芯片,对先进封装,也就是 Advanced Packaging 的依赖只会越来越强。

你可以怀疑 AI 的短期热度,也可以担心训练端资本开支的节奏,但你很难绕过一个现实:芯片性能继续提升,已经不能只靠单纯制程升级,先进封装正在成为突破性能瓶颈的关键环节。

而 AMKR 最新财报也验证了这一点。公司 AI 数据中心相关的先进封装业务创下历史新高。这说明即便训练端开支出现摇摆,推理端和先进制造端的需求依然稳健。

随后 AMKR 股价一路走高,今天盘中已经触及71.59美元。相比我们 58.6美元 的买入价,短短半个月内已经实现了 22% 的收益。