- 美股资讯

信息量爆炸!美股要创历史新高了?

上周五,我们美股投资网全网预告“下周美股会暴涨”。结果呢?本周才刚走两天,市场就用连续两天大涨,直接验证了我们的判断。

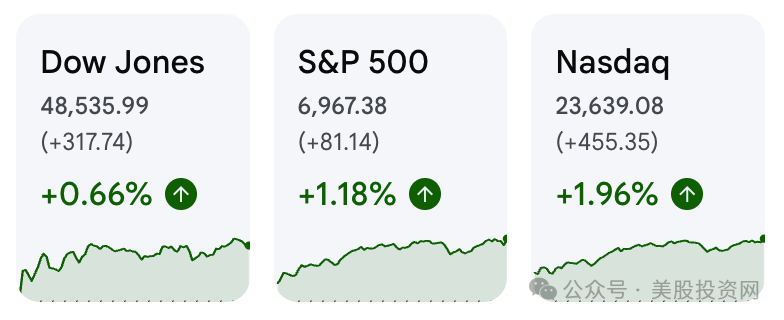

周一标普500涨1.02%、纳指涨1.23%;周二标普再涨1.18%、纳指再冲1.95%。标普500已收至6967.38点,距离1月27日6978点的历史收盘高点仅差不足0.2%。这不再是"跌多了反弹",而是标准的、强势的修复行情。

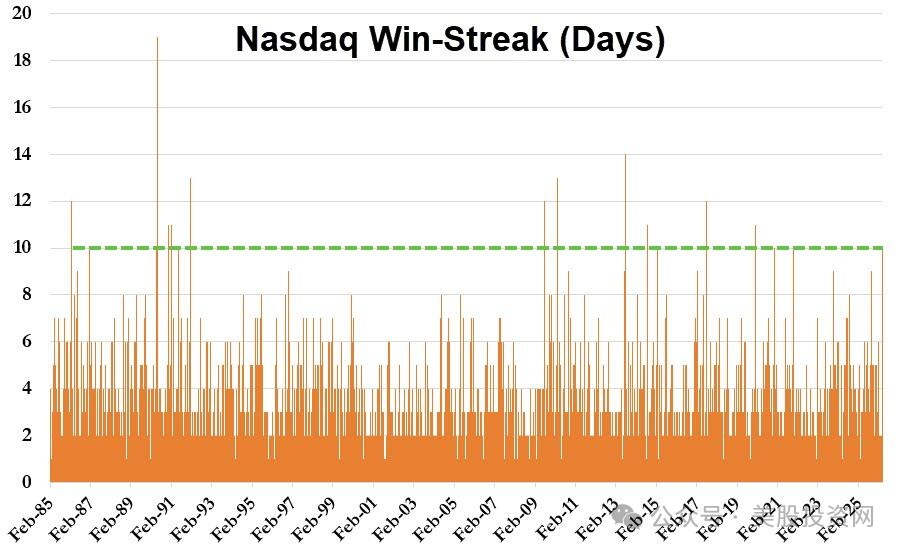

(纳指十连涨,创2021年11月以来最长连涨纪录)

但真正的重点,不在指数有多接近新高。真正的重点在于交易逻辑的根本转变。

如果只是情绪修复,资金应该先逃向防守板块——公用事业、必需消费、医疗。但这两天最强的反而是软件、半导体、航空、事件驱动和并购弹性。

这说明什么?华尔街交易的重心已经从"最坏情况有多糟",切换到了"风险缓和后,谁最有能力重塑行业格局"。

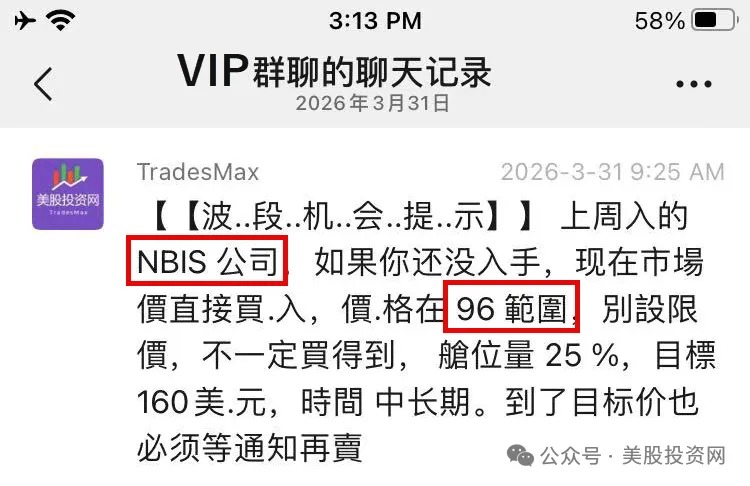

我们此前 3 月底就通知 VIP 社群,于 96 美元 买入云基础设施公司 NBIS。此后股价一路涨到停不下来,今天又猛拉 7%,截至目前累计获利已经高达 73%!

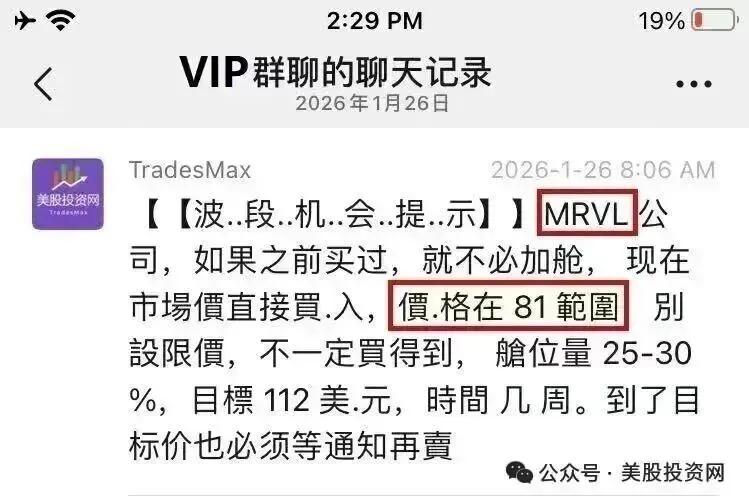

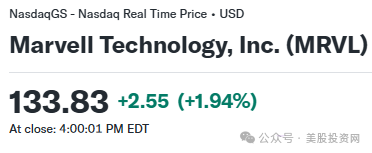

另一边,算力互联龙头 迈威尔科技(MRVL) 同样稳步上攻。VIP 社群当时于 81 美元 以 30% 仓位重仓潜伏,截至今天,累计获利也已经达到 65%!

美股第一季度动荡不安,但我们的账号仍旧实现超常规的巨大回报,让各位粉丝见证专业投资人的实力

这轮上涨最强的地方是涨法

很多人看到大盘涨,第一反应是:停火预期回来了,所以市场反弹。

这当然没错,但只说对了一半。

真正值得重视的,是这轮上涨的结构和广度。

周二纽约证交所上涨个股与下跌个股比例达到 2.62 比 1,363 只个股创 52 周新高;这不是几只超级权重股在硬拉指数,而是风险偏好在系统性扩散,资金正在向更高弹性的资产流动。

更关键的是板块轮动。周一科技和金融板块双双涨超 1.7%,软件ETF单日暴涨 5.4%。这意味着,资金不是在被动回补仓位,而是在主动追逐高久期、高弹性、高预期差的方向。

盘面已经从“先别跌”,切换到了“先去抢最有弹性的东西”。这就是为什么这轮行情最强的地方,不是指数点位,而是风格切换已经发生了。

防守型反弹,最多只是把市场从“恐慌”修复到“中性”。但现在不一样。现在涨的已经不只是指数,而是谁的故事更大、谁的预期差更强、谁更容易被资金重新定价。

说白了,这轮行情已经开始从“生存模式”,切到“竞争模式”。

市场交易“风险解除后的重组机会”

这两天很多人还在用老思路看盘,总觉得市场只是因为中东最坏情况没发生,所以才出现了一波反弹。

但如果只是“最坏情况没发生”,市场不会走成现在这样。因为这种逻辑,最多只能支持防守资产止跌,支持指数修复估值,解释不了为什么资金会主动去追高久期、高想象空间、高预期差的方向。

而这两天盘面最有代表性的地方,恰恰不是防守资产稳住了,而是更远的东西开始被重新定价了。

这个变化说明,华尔街已经在提前交易下一步了:不是看谁最抗风险,而是看谁最有能力在风险缓和后,重新改写行业格局。

过去一个多月,市场一直在交易左侧风险,交易地缘冲突,交易油价,交易通胀,交易“别出更大的事”。

而这两天,市场明显在往另一边切:开始交易右侧机会,开始交易企业会不会重新出手,重新抢资产,重新做整合,重新争夺入口。也就是说,盘面已经从“先活下来”切换到“谁先抢未来”。这一步,才是最值钱的信息差。

今天最值得看的两件大事

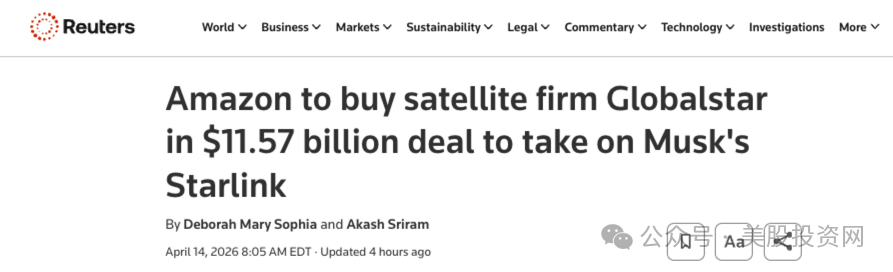

亚马逊收购 Globalstar

亚马逊宣布将以约 115.7 亿美元收购卫星通信公司 Globalstar (GSAT),报价约为 每股 90 美元。消息公布后,GSAT 股价大涨近 10%,AMZN 也同步走强近 4%。

但市场真正盯上的,不只是 GSAT 手里的那几十颗卫星,而是它的 D2D 直连能力、频谱资源,以及背后对未来终端连接入口的卡位价值。按照亚马逊的说法,AMZN 计划在 2028 年 启动 D2D 服务,并在 2029 年前后 部署约 3200 颗卫星。

这件事为什么重要?

因为过去市场给亚马逊讲的,主要还是电商、AWS、广告、AI。而这笔交易等于突然多出来一层新的估值想象:空间通信基础设施平台。这不只是一笔收购,而是为亚马逊重新贴标签。

联合航空与美国航空合并传闻

联合航空 (UAL) CEO Scott Kirby 被曝在今年 2 月曾向特朗普提出与美国航空 (AAL) 潜在合并的想法。消息传出后,AAL 股价一度大涨约 8%,UAL 也同步走强。

表面看,这只是一则并购传闻。但市场真正交易的,并不是这笔交易短期能否落地,而是航空业整合的可能性,第一次被重新摆上了台面。

为什么这点重要?因为如果 UAL 和 AAL 真合并,合并后的公司大约将控制 40% 的美国国内运力,并在 159 个机场 掌握至少一半的国内运力。

这样的体量,在正常监管语境下,反垄断压力极大。也正因为如此,这条消息一出来,市场立刻分成两派:一派在交易行业整合带来的运力纪律、票价能力和盈利质量提升;另一派则在质疑,这种交易几乎不可能轻松过审。

但对股价来说,最关键的从来不是“最后会不会批”,而是 AAL 这种原本按周期股、重资产、低估值来定价的公司,突然被赋予了一层新的东西:控制权溢价。

原来市场看它,看的都是利润波动、成本压力、油价风险和经营执行;

现在市场开始给它算另一笔账:如果航空业真的重新进入整合期,AAL 会不会成为那个被重新估值的资产?

所以,这件事真正的意义,不只是航空股异动,而是在试探一个更大的问题:特朗普时代的反垄断边界,会不会和过去几年明显不一样。 一旦这个边界被市场认为有松动,整个航空板块、甚至更广泛的传统行业,都可能重新获得一层并购估值溢价。