- 美股资讯

2年100倍多倍的妖股加入标普500 “妖气冲天”背后究竟发生 了什么!?

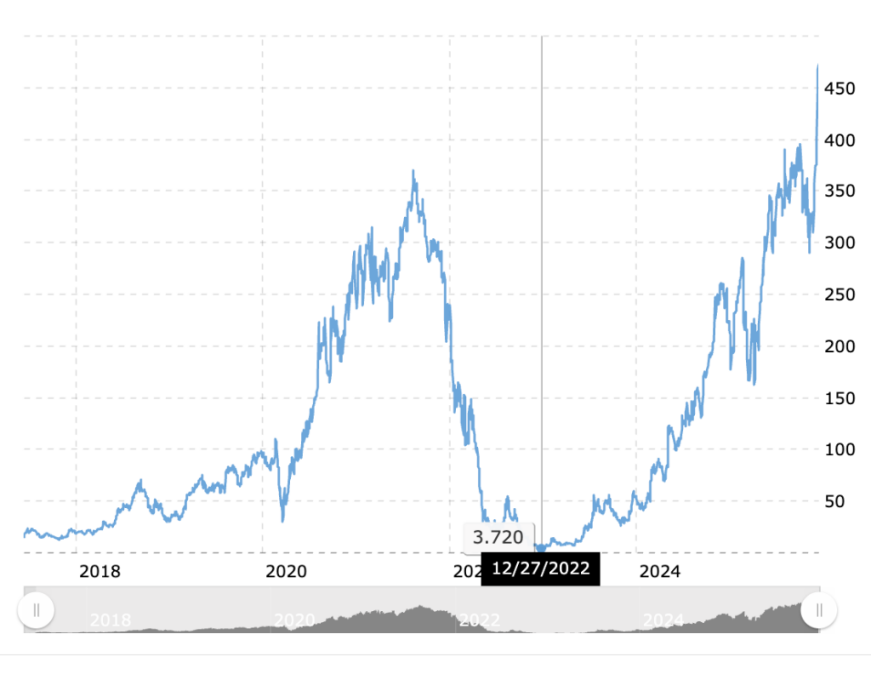

在当代美国证券市场的历史上,很少有标的能够像Carvana ( CVNA) 这样,在短短两三年时间内演绎出如此极端的财富毁灭与重生神话:

它曾是疫情期间的电商宠儿,股价一度冲破370美元;也曾是2022年濒临破产的弃子,股价惨跌至3.72美元,市 值蒸发殆尽;然而,在随后的两年里,它又上演了超过100倍的惊天反弹,最终于2025年12月成功晋升为标普 500指数成份股。

背后究竟发生了什么!?

Carvana的商业模式

要搞清楚过去这两年间,CVNA为什么会有100多倍的涨幅,我们首先要理解其商业模式。

CVNA自诩为“汽车界的亚马逊”,试图通过电商模式,垂直整合碎片化的二手车市场。这种模式的核心在于重资产投入:自建二手车库存,自建检测中心、自建物流车队、以及标志性的“自动售货机”交付中心。

具体而言,CVNA极力推动直接从消费者手中收购车辆。根据2024年的数据,CVNA已经实现了大规模的消费者直接采购,累计买入和卖出的车辆均超过了200万辆的里程碑。

然后这些二手车直接进入其分布在全国的检测与整备中心,在这里各类车况的二手车经过150点检测,然后进行机械维修、车身修复、喷漆和美容。这一过程被高度标准化,以确保每一辆“CVNACertified”的车辆都符 合一致的质量标准。

然后CVNA通过其物流网络将全国库存“虚拟化”为一个单一的巨大库存池:身在纽约的客户可以购买位于加州的车辆。这主要依托于其自有的车辆转运车队,截至2024年公司拥有924辆牵引车和1084辆拖车,这一庞大的自有运力保证了交付时效和客户体验的控制权。

所以对于对于消费者而言,CVNA看起来就是一个电商网站 而已;但对于运营者而言,CVNA是一家复杂的物流公司:其物流网络的设计旨在解决二手车电商最大的痛点:如何低成本地移动大件非标品。

最后,消费者可以选择在就近的“自动售货机”交付中心提车,或者是送车上门服务。截至2025年,CVNA在美国拥有超过39座标志性的玻璃塔楼,覆盖从圣地亚哥到亚特兰大的主要市场 。这些建筑不仅是营销噱头, 更是高效的物流节点:如果客户选择去自提机取车,CVNA就节省了“最后一公里”的昂贵配送成本,CVNA会为选择自提的客户提供“路费补贴”,即便如此也比派出一辆拖车穿梭于城市拥堵路段,然后配送上 门要便宜得多。

最后,为了促进交易和商品流动,CVNA还给消费者提供二手车消费信贷,CVNA在结账流程中无缝嵌入了信贷审批:由于掌握了车辆的详细数据和用户的行为数据,CVNA开发了专有的“Deal Score”承保模型。

该模型声称比传统银行模型能更好预测CVNA客户群体的违约风险,从而可以让CVNA为那些可能被传统银行拒绝的客户提供融资。当然,CVNA不希望在其资产负债表上长期持有这些贷款,然后通过债券化的方式, 再转手这些债务。所以CVNA通过极大的资本投入,换来了整个产业链的闭环:收车卖车+融资,整个环节的利润全部吃下。

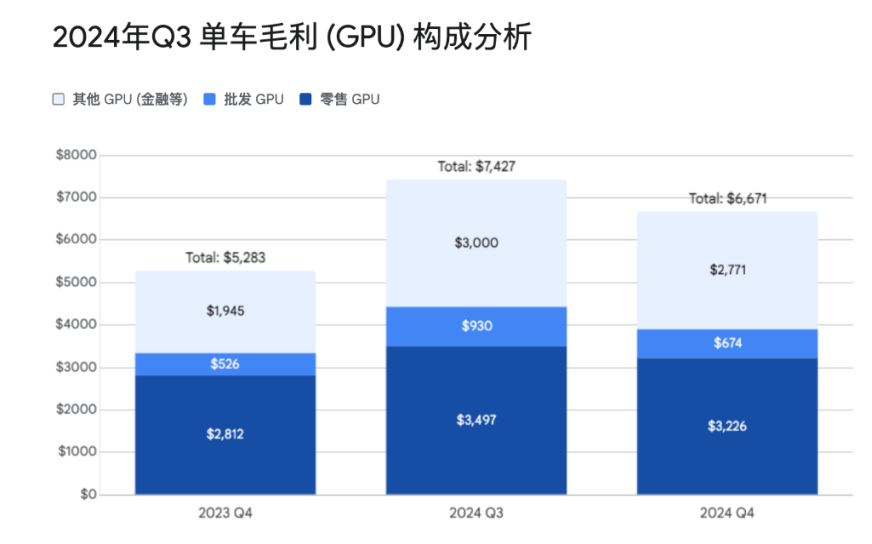

从上图中可以看出,主要的利润就是收车卖车(深蓝色:零售GPU)和最上面的其他GPU(金融等),中间的批发GPU是CVNA从消费者手中收购的不符合其零售标准(CVNA通常只卖车龄较短、车况较好的车)的车,把这些不符合标准的车通过批发渠道卖给其他二手车商,所以中间的单车毛利很薄。

股价过山车背后

理解了CVNA的商业模式之后,就会更容易理解为什么它的股价波动会如此之大。

因为这种商业模式是建立在重资产高债务基础之上的,一旦利率环境和经济环境发生变化,公司利润会表现得 暴涨暴跌。所以CVNA才会表现出极端的波动性,这背后并非单纯的市场情绪炒作,而是由其高经营杠杆与高 财务杠杆所共同决定的。

我们先来看疫情时期CVNA飙涨背后的原理:在疫情时期的低利率时代,CVNA的飞轮效应运转得非常顺 畅:融资购买库存 -> 扩大销售规模 -> 营收增长推高股价 -> 再次融资。然而,这个飞轮极度依赖两个外部条件:廉价的资金和稳定的二手车价格。

从上面的分析我们了解到,CVNA的主要利润来源之一并非单纯的卖车差价,而是通过其金融平台发放汽车贷款,然后将这些贷款打包成资产支持证券出售给机构投资者。在利率低时,机构投资者对收益率饥不择食, CVNA可以通过出售贷款获得高额的溢价收入;同时,CVNA需要维持数万辆的庞大库存以提供给消费者足 够多的选择。这意味着其资产负债表对二手车价格极为敏感。

2022年,公司同时遭遇了三重打击:

2022年美联储开启了数十年来最激进的加息周期,抵押贷款利率的飙升导致购车者的月供大幅增加,直接抑制 了需求;同时,随着供应链恢复,新车产量增加,疫情期间被炒作的二手车价格开始暴跌。CVNA在高位囤积的大量 库存瞬间变成了负资产,迫使公司进行巨额的库存减记;最后,随着利率上升,车贷证券化市场的投资者要求更高的收益率,这导致CVNA出售贷款的溢价大幅收窄,甚至在某些时刻难以出售贷款,直接切断了公司的核心现金流来源。

这三重暴击基础之上,CVNA还做出了破釜沉舟之举:2022年5月CVNA做出了一个令市场震惊的决定,斥 资22亿美元现金收购二手车巨头ADESA的美国业务,这一战略举措在当时被广泛视为“自杀式扩张”。

因为到了2022年12月31日,CVNA的资产负债表显示,其长期债务(不含一年内到期部分)65.74亿美元,一年内到期的长期债务及短期循环信贷额度约为19.39亿美元,因此其名义债务总负担高达约85亿美元,而公司报

告的股东权益为赤字-10.53亿美元。

股东权益为负是高风险信号,再融资困难时会非常脆弱;在理论上,清算场 景下公司的总负债已经超过了其总资产的账面价值,权益持有人的剩余索取权价值归零。这也正是为何当时机构分析师提出“股权价值可能归零”论断的财务依据。也正是CVNA股价跌到最低3.72美元的时候。

2023年,公司实施了一系列复杂的债务重组操作,这也是其股价开启“妖股”反弹之路的关键转折点:2023年7月,CVNA宣布与Apollo Global Management 牵头的债权人集团达成了一项具有里程碑意义的债务置换协议:债权人获得了公司最有价值的资产的第一留置权。这意味着如果CVNA未来依然破产,股东将一无所有,而Apollo等债权人将接管公司。

但在当时,这被视为唯一的生存路径。市场对这一消息反应热烈,因为它立即消除了“12个月内破产”的尾部风险,迫使那些押注短期归零的空头开始回补。

债务重组成功之后,CVNA还在高位进行了一定规模的股权融资,利用股价反弹的机会补充现金储备。这种“股价上涨 -> 融资改善资产负债表 -> 破产风险降低 -> 股价进一步上涨”开始取代之前的死亡螺旋。

在债务重组和股权融资为CVNA争取到了时间后,从2023年开始CVNA将战略重心从“增长”全面转 向“效率”:数据显示,CVNA的单车毛利在2023年和2024年实现了惊人的增长,连续多个季度突破6,000美 元大关,甚至达到7,000美元水平,相比之下同业最大的龙头竞争对手的这一指标,长期稳定在2,200至2,400美 元之间。超出业内同行龙头几倍的毛利,给了CVNA无与伦比的PE,让其股价一飞冲天,根本停不下来。

意味着什么

从表面数据和市场定价上来看,CVNA仿佛找到了同行们一直没有发现的“炼金术”。如果这种大幅赚取超额利润的能力是真实且可持续的,市场的定价应该是不过分的。

更何况公司还设定了一个宏大的中期目标:年销量达到300万辆(目前约为60万辆级别),并同时将Adjusted EBITDA利润率提升至13.5%。要实现这一目标,CVNA需要占据美国二手车市场约7% - 8%的份额(美国二手车市场极度分散,最大的品牌(CarMax)市场份额也不过3-4%左右,CVNA约占1-2%)如果CVNA的 模式真的是对的,那未来的空间不可限量。

然而CVNA单车接近7,000 美元的毛利在二手车行业几乎是一个“反常识”的数据。风险在于规模与超额利润往往是互斥的。为了实现年销300万辆的宏大目标(即现在的5倍规模),毛利率很可能向行业均值回归,其当前的估值逻辑将面临压力。

同时,CVNA的客户群体中包含大量信用评分较低的次级贷款者。如果美国经济出现衰退导致违约率飙升,或 者债券市场流动性冻结,机构投资者拒绝购买 CVNA打包的次级车贷,CVNA将面临双重打击:不仅失去 了高额的金融利润,其资产负债表上还将积压大量有毒的坏账。

2022年几乎致其死地的流动性危机,在未来的 信贷紧缩周期中完全可能重演。而下一次再来一次危机,就不是再进行债务重组了;债权人将会让所有股东的 资本归零,自己成为所有者。