- 美股资讯

我清了 SpaceX,美股 彻底晕了!美联储新主席首秀,四大“意外”直接把多头打懵

美东时间周三,美股经历了一场典型的“过山车”行情。

早盘,得益于 5 月零售销售数据超预期增长 0.9% 的利好,道指一度拉升近 300 点。然而,新任美联储主席凯文·沃什的议息会议“首秀”,以其绝对的通胀鹰派姿态,直接给多头浇了一盆冷水,引发全球资产剧烈重新定价。

联邦基金利率如预期般连续第四次维持在 3.5%-3.75% 不变,投票结果为12比0全票通过,以下是四大颠覆性转变:

前瞻指引的制度性退出

长期以来,市场运行高度依赖美联储提供的政策路径暗示。然而,本次会议声明全文仅 130 字,较 4 月份的 341 字大幅缩减,成为 2007 年以来的最短文本。声明不仅删除了所有暗示降息的温和措辞,更取消了此前公布票委具体投票情况的惯例。

沃什在发布会上直言:“你们可能已经注意到了今天政策声明中的不同。它更简短、更简洁,省略了一些旧有措辞。所谓的‘前瞻性指引’不再包含在内,我们一致认为它不适合当前的政策组合。”

这一举动等于直接切断了市场对“远期政策路径”的押注通道。机构宏观策略以往核心依赖的“措辞边际变化”失效。

布鲁金斯学会高级研究员 David Wessel 评价称,沃什成功地不再利用声明来提供前瞻指引;BMO 美国利率策略主管 Ian Lyngen 则指出,这份声明给人的明确印象是——美联储换了一位新主席。市场正在重新回到格林斯潘时代那种极简、聚焦行动而非解释的沟通风格。

点阵图锚效应瓦解

自 2012 年引入以来,点阵图一直是全球资产定价的重要参考坐标。

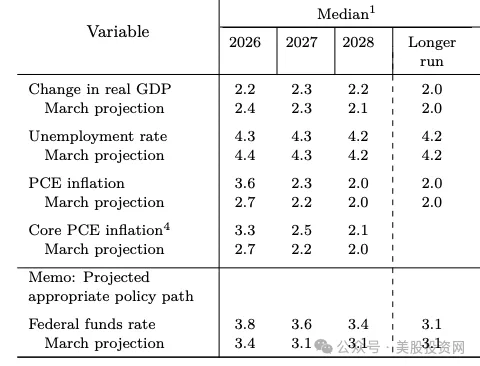

本次点阵图显示,18 位提交预测的官员中,有 9 人预计 2026 年年底前至少加息一次(其中 3 人预测加息 25 基点,5 人预测加息 50 基点,1 人预测加息 100 基点);8 人预计利率维持不变,仅 1 人预计降息。2026 年底联邦基金利率中值预测从 3 月的 3.4% 上调至 3.8%。

然而,作为主席的沃什本人并未提交任何利率预测点,成为 19 人委员会中唯一缺席的主席点。他解释称:“我没有提出任何我自己的预测,这与我长期以来的看法一致。”

当被问及半数委员预测年内加息时,沃什称:“我注意到所有提交都是用铅笔写的,那种带大橡皮擦的铅笔……对我来说,这对政策实施没有帮助。”

这一举动瓦解了市场基于“主席立场”进行方向性押注的传统路径。Fifth Third Bank 首席美国经济学家 Bill Adams 指出,由于主席的缺席,本次点阵图的参考意义显著降低,这也是沃什推动美联储远离前瞻指引的明确信号。

官方数据可靠性受质疑

沃什对官方经济数据质量的直接批评,构成了当日的另一关键信号。

他指出,央行官员依赖的传统调查方法存在严重滞后,无法真实反映美国经济:“我们收到的一些数据可能只是‘历史的回响’。我们需要降低这些误差范围。我们真正感兴趣的是现在正在发生的事情,而不是历史的回响。”

相反,他明确表示对新型分析方法、民间实时数据以及金融市场本身的价格走势持开放态度。这一表态对两类传统宏观策略构成直接冲击:

宏观量化基金: 过去依赖预判Z府官方数据修订方向来获取超额收益(Alpha),而沃什明确表示将降低此类滞后指标的决策权重;

趋势跟踪策略: 在缺乏明确前瞻指引和措辞暗示的条件下,传统的交易信号系统面临失效。

整体定价逻辑正在从“滞后数据 + 可预测政策反应”向“实时市场价格 → 央行动态判断 → 动态政策反应”的反身性驱动重构。

6.7万亿美元工具的路径再评估

为全面重塑货币政策框架,沃什宣布设立五个专项工作组,分别聚焦美联储沟通机制、资产负债表、数据源使用、生产率与就业(重点评估 AI 的影响)以及通胀框架,预计年底前提出改进建议。

其中,“资产负债表工作组”引发市场最高关注。该小组将审查美联储当前高达 6.7 万亿美元的资产规模(该规模在 2022 年曾达 8.9 万亿美元峰值),并研究未来应更多依赖利率工具还是资产负债表工具。

鉴于沃什此前曾公开主张将资产负债表规模缩减至更接近 2008 年前的水平,这意味着货币政策正式进入“利率 + 流动性结构”的双系统时代。市场不仅需要判断利率走向,还必须评估流动性被回收的路径与速度。

华尔街瞬时数据与利率衍生品定价

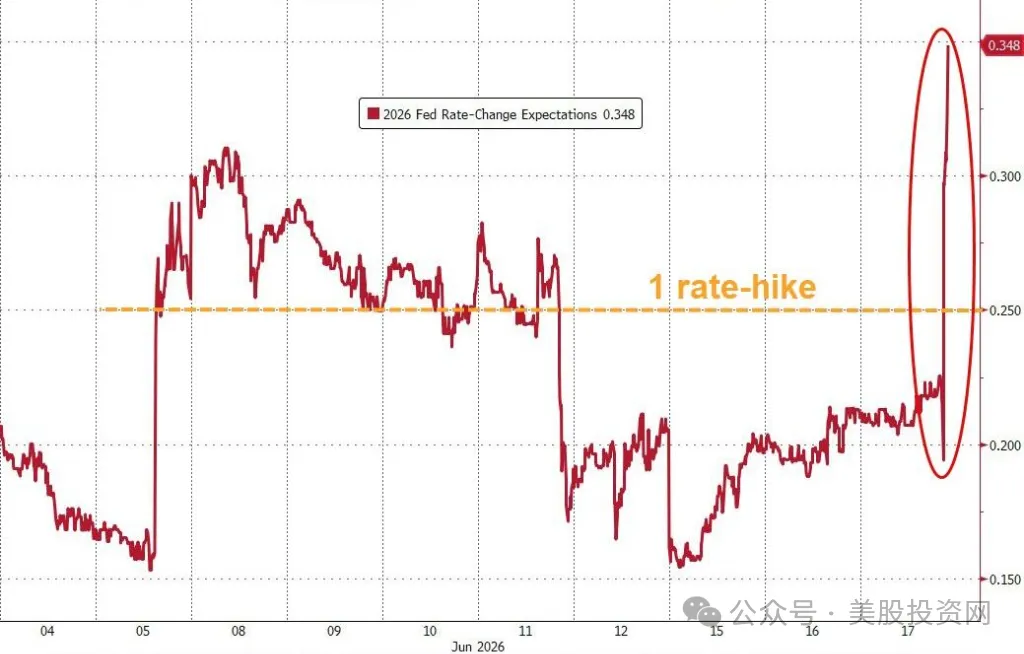

受美联储鹰派基调影响,货币市场对加息的定价出现戏剧性逆转。年内维持利率不变的概率从前一日的 40% 骤降至 15.7%。

根据 CME 数据,9 月加息概率已达 56.2%;市场已完全消化 10 月前加息一次的预期;12 月前加息 25 基点的概率接近 38%,加息 50 基点的概率亦升至约 33%。

摩根大通资产管理全球固定收益主管 Bob Michele 表示:“半数委员会成员预期今年加息,这对市场而言无异于一记当头棒喝,他们显然正在为重新加息做准备。”

在现货市场,跨资产系统出现连锁反应:

美债与美元: 2 年期美债收益率应声攀升 15 个基点(15BP),美元指数强势拉升近百点。

商品市场: 现货黄金受紧缩预期增强及美元走强打压,暴跌逾 150 美元。

美股: 三大股指均收跌逾 1%,恐慌指数 VIX 上涨 12.31% 重新升破 18。

结构分化: 必需消费品和公用事业等防御性板块大幅回落;大型科技股集体下挫,META 跌超 5%,微软、亚马逊跌超 3%。然而,费城半导体指数逆市收涨 1.38%。

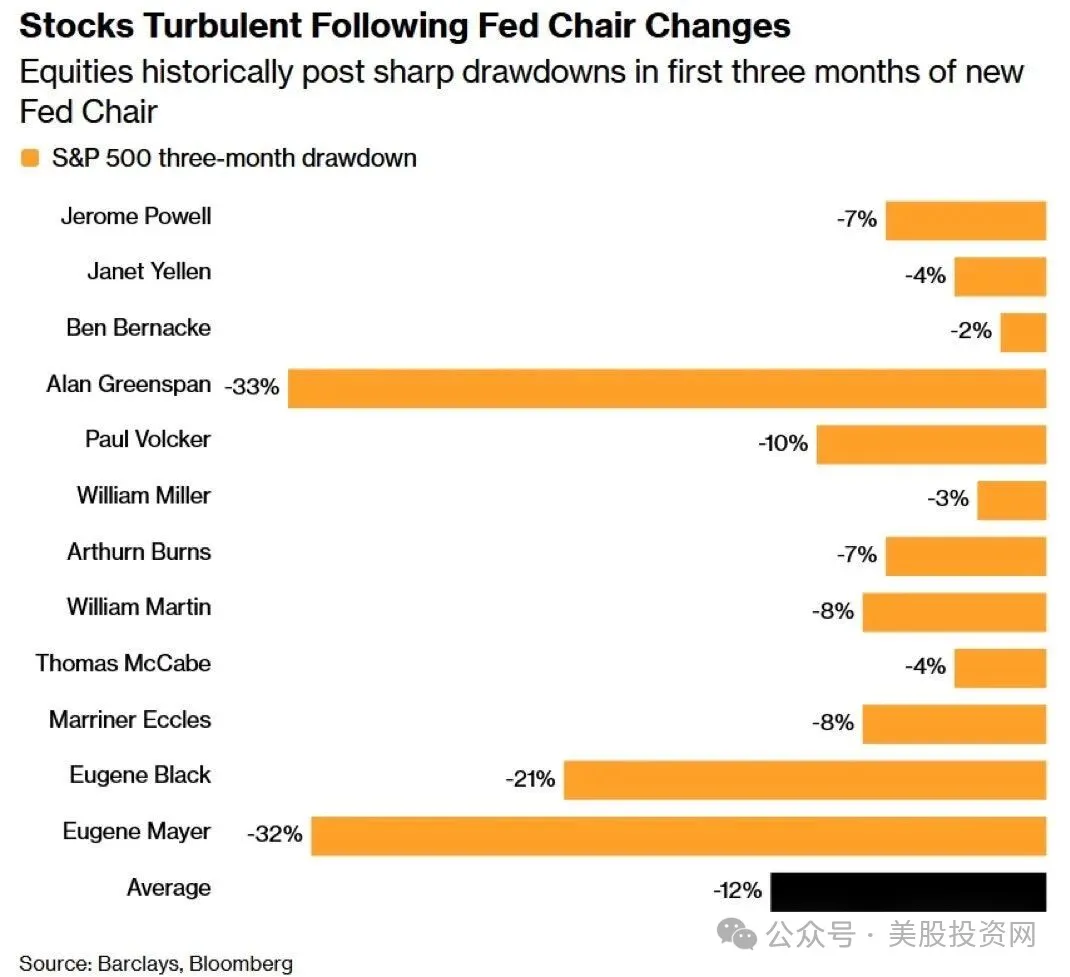

历史数据表明,市场对美联储权力交接的适应成本向来不低。

巴克莱统计了自1930年代以来历任美联储主席上任后标普500指数三个月的表现,平均回撤幅度为12%。其中,格林斯潘上任后三个月内标普500下跌33%,沃尔克时期下跌10%,鲍威尔时期下跌7%,耶伦时期下跌4%。

尽管样本周期、经济环境和政策起点各不相同,但规律高度一致——每一次美联储最高决策者的更替,都伴随着市场对政策框架的重新定价与适应。

沃什的首秀,不过是这一历史规律的又一次验证。

SpaceX的两套定价逻辑

早盘,SpaceX宣布以600亿美元估值,通过全股.票(增发股份)方式收购AI编程工具Cursor的开发商Anysphere。

因为SpaceX估值存在泡沫,我决定设止损,跌破200美元就清了大部分SPCX仓位,剩下当时申购的135美元成本的仓位,VIP截图曝光

Cursor年化B2B营收约26亿美元。市场初始买单逻辑建立在"航天重资产基础设施+AI高边际毛利软件"的战略叙事之上,股价一度冲高6%。

随着沃什鹰派基调的释放,机构资金迅速切换了定价框架:

远期现金流的现值被压缩

SpaceX属于重资产、长周期行业,大量预期利润分布在未来数年。这类公司的估值对利率高度敏感——利率上行意味着折现率上升,远期利润折算到今天的价值就会缩水。

而Anysphere同样是一家靠未来预期定价的公司,Cursor商业化尚未完全跑通,盈利兑现还在远处。在一个无风险利率可能重新上行的环境里,溢价收购一家同样依赖远期现金流的资产,市场认为这笔交易在财务上缺乏吸引力。

增发收购对现有股东权益形成稀释

全股.票支付的实质,是SpaceX以自身股权作为货币进行对价支付。增发大量新股后,原有股东的持股比例被摊薄,而收购进来的Anysphere短期内尚难以产生足够现金流来弥补这一摊薄。

在流动性可能边际收紧的预期下,市场对这类“用高估值股.票换不确定资产”的交易结构变得尤为谨慎,此前牛市中被容忍的稀释成本,如今被重新审视。

风险偏好收缩,“叙事溢价”被剥离

“航天+AI”这类题材,在市场风险偏好较高时往往能获得额外溢价。但当美联储不再提供清晰的远期政策路径,机构资金的第一反应是从“战略故事”退回到基本面算账。华尔街的估值偏好从“远期想象空间”暂时转向“当期确定性”的审视。

SpaceX尾盘的快速杀跌,正是市场重新评估这笔收购的财务合理性之后的结果。

周三,SpaceX收跌4.95%,报191.82美元,自上市以来首次单日收跌。同样一笔收购,早盘被当作战略扩张来定价,午后被当作财务稀释来定价——中间的切换,只隔了一场沃什的发布会。

总结:当“可交易的未来”被收回

本次 FOMC 会议的深远影响已超越单一的利率决议范畴。沃什通过废止前瞻指引、缺席点阵图、重构数据权重以及审查资产负债表四大举措,系统性地拆解了美联储运行多年的宏观沟通范式。

这不仅是政策立场的转向,更是美联储将市场赖以生存的“可预测性”进行了收回。

在旧有范式下,全球宏观策略高度依赖美联储给出的确定性路径进行套利与方向性押注。而沃什的变革意味着这一策略闭环的失效。

华尔街的定价逻辑被迫从“解读央行意图”回归到“独立研判市场现实”——后者的多变性显然对资产定价能力提出了更严苛的要求。

这种规则的重写已经引发了跨资产系统的连锁反应。从利率衍生品对加息概率的骤然修正,到短期美债收益率的快速攀升,再到权益市场内部的结构性分化,都是市场在失去政策锚定后,自发寻找新均衡的早期信号。

当远期政策路径不再透明,资产定价的波动率常态化抬升,就不再是风险警示,而是市场必须面对的新现实。

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!