- 美股资讯

这个让苹果市值暴增24倍的男人要离开了!

周一,美股半导体板块强势强势,芯片指数(SOX)录得连续第14个交易日涨幅,近十多年来近连涨纪录。

在此波行情中,算力互联龙头 迈威尔科技(MRVL)单日涨幅超6%,年初以来涨幅接近64%,已经跑赢大部分美股指数。

驱动股价走强的核心催化,是市场消息称:Google 正在与 Marvell 洽谈合作开发关键 AI 芯片。

一款是为现有 TPU 架构配套的内存处理单元(MPU),主要用于缓解 AI 计算中的存储瓶颈;

另一款则是更适配下一代大模型运行的新型 TPU,属于更偏前瞻性的卡位方向。

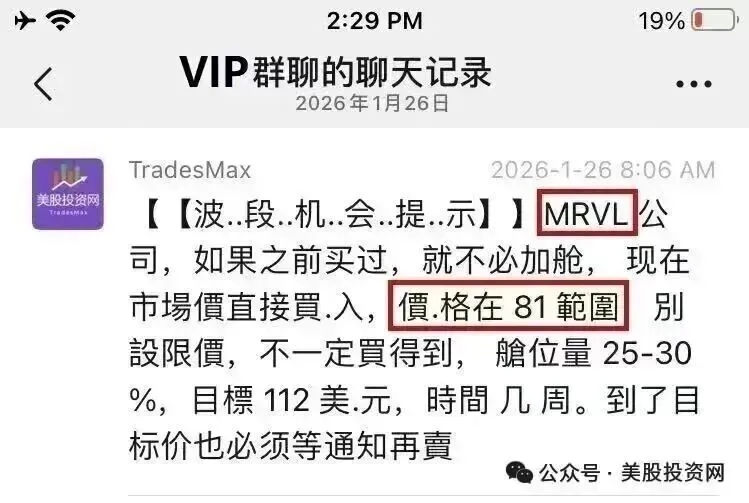

值得注意的是,早在今年 1 月底,我们就在 VIP 社群提示,以 81 美元、30% 仓位重点布局 MRVL。到今天为止,这笔交易的累计浮盈已经达到 88%。

如果你想复制我们的成功,使用顶级的美股AI量化分析工具

扫码加入

这件事,市场其实很容易只理解成“Google 又找了一家芯片公司”,但真正值得展开的,是背后的三层逻辑:

第一,从独家定制走向多供应商布局。

过去,Google 的定制 AI 芯片设计主要由 Broadcom 深度参与。但这次接触 Marvell,说明头部大厂已经开始主动构建第二、甚至第三供应源,以降低对单一设计伙伴的依赖,同时增强自身议价能力。

Meta 近期延长与 Broadcom 的定制 AI 芯片合作,也在说明同一件事:对于头部云厂商来说,“多供应商 + 定制化”正在变成常态,而不再是单一项目。

第二,从成本控制走向性能和控制权。

大厂现在做定制芯片,早就不只是为了省一点成本,而是为了把性能、功耗、软件栈、供应链节奏都握在自己手里,避免被 GPU 厂商或单一芯片供应商的路线图牵着走。

说白了,过去是“买现成方案”,现在是“我要定义芯片长什么样”。这背后反映的,其实是 AI 基础设施主导权的转移,也是 Marvell 这类公司被重新定价的关键。

第三,从边缘受益者走向核心链成员。

当头部大厂开始同时与多家芯片公司接触时,市场交易的就不再只是“GPU 龙头”这一条线,而是“谁能切入 AI 基础设施的核心节点”。

Marvell 今年以来已经上涨约64%,未来12个月的预期市盈率也已接近甚至略高于 Broadcom,反映的正是市场在把它从“边缘受益者”,重新往“AI 基础设施核心储备标的”上定价。

苹果换CEO

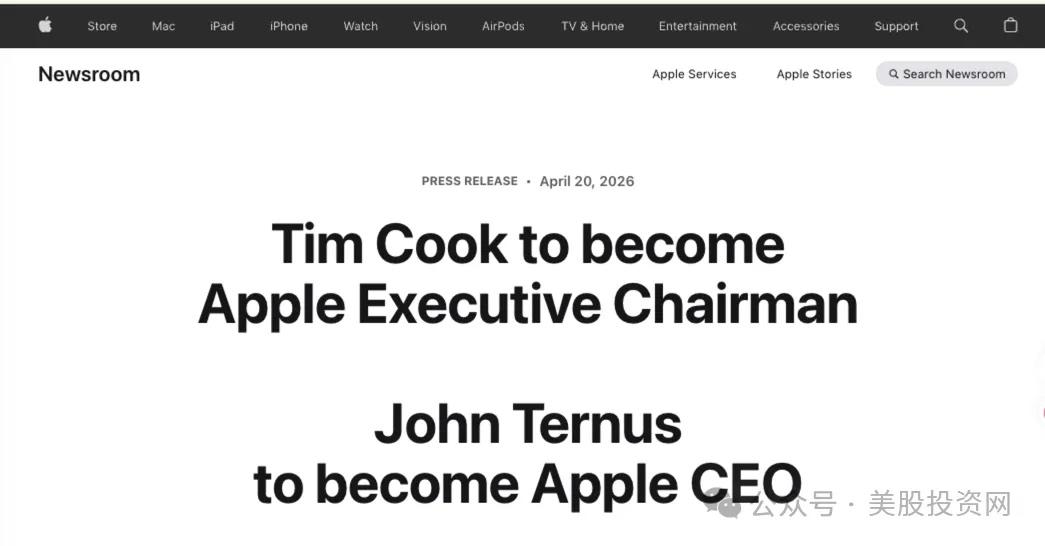

盘后,苹果正式宣布:蒂姆·库克将于今年 9 月卸任 CEO,转任执行董事会主席;硬件工程高级副总裁约翰·特努斯将接任 CEO。

这件事,对市场真正的影响,不在明天股价涨几个点,而在一个更重要的问题上:苹果到底该按什么逻辑定价。

过去,市场更多是按“管理层执行力 + 财务稳定性”的框架看苹果;但这次换帅之后,苹果的估值锚很可能会慢慢切到“产品周期 + AI 硬件入口”上。

库克时代,苹果最大的成就,就是把供应链、制造和全球化运营做到了极致,几乎把“运营效率”推到了天花板。

但问题也恰恰在这里:当“稳定”已经被市场充分定价之后,资本市场不会再为“更稳定一点”给出太多额外溢价,反而会为“新换机周期”“新硬件形态”“新产品叙事”买单。

特努斯的背景很关键。他是典型的“产品 + 硬件 + 制造”复合型高管,长期主导 iPhone、iPad、Mac、AirPods 以及 Apple Silicon 的迁移,本质上就是把“性能和体验”刻进硬件的工程师出身。

这意味着,市场很快就会把一个最核心的问题抛给他:在 AI 时代,苹果下一个“入口”到底是什么?

所以,市场真正关心的,不是 iPhone 能不能多卖 几台,而是更大的几个问题。

第一,苹果的 AI 战略怎么补课,尤其是 Siri 能不能升级成真正可用的 AI 助手,终端 AI 能不能走出一条清晰路径。

第二,iPhone 之后的产品形态怎么布局,苹果接下来押注的到底是折叠设备、AR 眼镜,还是其他更具想象力的新硬件。

第三,新管理层能不能尽快给出一张清晰路线图,让市场看到苹果不是在被动跟随,而是在重新争夺下一代入口定义权。

从估值角度看,这才是关键。只有当苹果重新被市场视为“有新产品周期能力的公司”时,它的估值倍数才有进一步扩张的可能;如果换帅之后只是组织平稳、不出差错,但拿不出新的产品突破,那股价更多还是围绕现金流、回购和分红去波动,很难跑出真正独立的超额收益。

说得再直接一点,苹果这次换帅,表面是管理层交接,实质上是一次估值框架切换。

过去市场买苹果,买的是“最稳的执行力”;

接下来市场要重新判断的,是它还能不能拿出一个足够强的新产品周期。

你看好特努斯的接任吗?欢迎评论区留下你的看法!